Entenda a história do Open Finance e Open Banking no Brasil

Como surgiu o Open Banking no Brasil e como está hoje? Thiago Alvarez, diretor de Open Finance do PicPay, conta tudo sobre essa história

Você já teve a chance de aprender o que é Open Banking. Desta vez, para você entender melhor sobre esse movimento que está transformando o sistema financeiro brasileiro, vamos contar um pouco mais sobre a história do Open Banking no Brasil e no mundo.

Quem vai nos ajudar a contar como esse movimento evoluiu até hoje é Thiago Alvarez, diretor de Open Finance do PicPay e fundador do Guiabolso, empresa precursora do Open Banking no país e adquirida pelo PicPay em 2021.

Mas, antes de entrarmos mais a fundo na história do Open Banking no país, é importante relembrarmos o que é Open Banking e o que é Open Finance.

Lembrando o que é Open Banking e Open Finance

Open Banking, ou sistema financeiro aberto, em português, é uma solução em que o cliente passa a ter a possibilidade de compartilhar seus dados entre instituições financeiras, que são as responsáveis por disponibilizar essas informações de forma padronizada.

Leia mais: Como saber se uma instituição financeira é confiável?

De acordo com o Banco Central, o Open Banking consiste no compartilhamento padronizado de dados e serviços por meio de abertura e integração de plataformas e infraestruturas de sistemas de informação, com o uso de interface dedicada para essa finalidade, por instituições financeiras.

Em resumo, as instituições financeiras precisam adotar tecnologias, chamadas de APIs (da sigla Application Programming Interface, ou interface de programação de aplicação, em português) para fazer a portabilidade dos dados dos clientes seguindo uma série de padrões.

O compartilhamento de informações só pode ser feito com o consentimento do cliente. É ele quem escolhe quais dados podem ser utilizados pelas instituições. Além do mais, o consentimento pode ser revogado a qualquer momento.

Ou seja, o cliente é o dono dos seus dados e ganha mais autonomia para escolher o que quer fazer com eles.

Essa tecnologia é vantajosa tanto para a população quanto para as instituições. Por um lado, as instituições financeiras têm a chance de conhecer melhor os clientes e conquistá-los com produtos mais direcionados.

Por outro lado, os clientes têm acesso a várias soluções, como gestão financeira integrada, uma oferta maior de produtos, propostas mais alinhadas às suas necessidades e uma nova opção de pagamento.

E o que é Open Finance, então? A diferença entre Open Banking e Open Finance é muito pequena. Enquanto o primeiro se restringe a bancos, o segundo é mais completo, englobando todas as instituições financeiras.

O termo Open Banking é mais difundido e se popularizou ao longo dos últimos anos, então é comum encontrar ele como sinônimo de Open Finance em algumas situações.

No Brasil, o Open Banking está sendo implementado em quatro fases, desde 2021. Neste ano, o Banco Central anunciou a mudança do nome para Open Finance.

Quais são os tipos de Open Banking?

Para explicarmos como o Open Banking brasileiro foi pensado, regulamentado e agora implementado, Alvarez destaca que existem dois tipos principais de Open Banking: o de mercado e o regulatório. Siga a leitura que vamos falar sobre cada um deles.

O que é Open Banking de mercado?

Antes mesmo das primeiras regulamentações de Open Banking no mundo, algumas empresas privadas já faziam um serviço de agregar dados de clientes em bancos em um só lugar, principalmente nos Estados Unidos, desde o fim da década de 1990.

Nesse modelo, conhecido como Open Banking de mercado, as instituições financeiras são passivas, explica Alvarez. “Quem desenvolve a tecnologia é a empresa, que, com o usuário e senha das contas bancárias dos clientes, compila tudo em um único espaço”, explica.

Foram casos de sucesso desse modelo nos Estados Unidos que inspiraram a criação do Guiabolso, precursor do Open Banking no país, em 2012. Mais a frente, vamos falar mais sobre isso, porque antes é preciso entender o que é Open Banking regulatório.

O que é Open Banking regulatório?

Com o avanço tecnológico, diversos setores se transformaram com o passar dos anos. O sistema financeiro não poderia ficar para trás. Instituições financeiras precisaram se modernizar e várias fintechs surgiram nesse contexto.

Foi pensando nisso que a União Europeia adotou, em 2018, uma nova diretiva de serviços de pagamento, chamada de PSD2. Essa diretiva é considerada a base do Open Banking regulatório.

O objetivo da PSD2 foi modernizar, expandir e tornar mais seguro o mercado financeiro europeu. Segundo as regras, os bancos da União precisam ter sistemas capazes de se comunicar com outras instituições.

Outra regulamentação importante para o início do Open Banking foi a GDPR, General Data Protection Regulation, ou Regulamento Geral sobre a Proteção de Dados, na tradução.

Essa diretriz, que é semelhante à LGPD brasileira, a Lei Geral de Proteção de Dados Pessoais, estipulou regras para o compartilhamento de dados na União Europeia, visando a segurança dos clientes.

Com base nessas diretrizes, o Reino Unido se tornou uma referência em Open Banking no mundo, também em 2018.

Alvarez explica que o diferencial do Reino Unido foi decidir que os bancos precisavam abrir suas APIs (aquelas que mencionamos lá em cima) de uma forma padronizada. Com isso, o país foi muito além do que apenas o previsto na PSD2.

Isso foi fundamental, porque todas as instituições financeiras precisaram abrir as mesmas informações. Para se comunicarem entre si, diferentes bancos puderam usar a mesma tecnologia.

“Essa foi a grande evolução do Open Banking do Reino Unido em relação à Europa”, afirma. O modelo britânico foi a inspiração para a regulamentação no Brasil, por parte do Banco Central.

Cabe ressaltar que, diferentemente do Open Banking de mercado, em que as instituições financeiras são passivas, no Open Banking regulatórios, elas são ativas e responsáveis por implementar a tecnologia capaz de compartilhar os dados dos clientes.

História do Open Banking no Brasil

Como já antecipamos, o Guiabolso foi o precursor do Open Banking no Brasil, tendo como referência empresas norte-americanas de Open Banking de mercado.

“Até 2018, só existia o Open Banking de mercado. Então a gente estava com essa mentalidade quando começou a criar a tecnologia do Guiabolso, em 2012. A gente pensava que a evolução do mercado brasileiro seria semelhante a dos Estados Unidos.”

Thiago Alvarez, fundador do Guiabolso e diretor da área de Open Finance do PicPay

Em 2014, foi lançado o site e aplicativo do Guiabolso, de gestão financeira e conexão bancária, com o objetivo de melhorar a saúde financeira dos brasileiros e revolucionar o sistema financeiro do país.

Com a tecnologia criada pelo app, os usuários que compartilhassem o usuário e senha das contas bancárias poderiam ter acesso a uma planilha de orçamento doméstico de preenchimento automático.

Ou seja, diferentemente da ideia atual de Open Banking, em que as instituições financeiras compartilham os dados entre elas, no caso do Guiabolso, a empresa era responsável por recolher os dados junto aos bancos e compilar na ferramenta.

Em 2021, o Guiabolso atingiu a marca de 6 milhões de usuários e foi adquirido pelo PicPay. A aquisição fez parte de uma estratégia do maior aplicativo de pagamentos do país de se posicionar como protagonista do Open Banking no país.

Leia mais: PicPay integra ferramentas do Guiabolso e vai encerrar o app

Um dos primeiros impactos da aquisição do Guiabolso pelo PicPay foi a ampliação do marketplace financeiro, que você pode conferir aqui.

Quando começou o Open Banking no Brasil?

Em 2018, o Banco Central iniciou discussões sobre o Open Banking regulatório no Brasil, junto a entidades de mercado, após a regulamentação do sistema aberto no Reino Unido.

Tanto o BC quanto as entidades enxergaram o Open Banking e o Open Finance como uma chance de melhorar a eficiência do setor financeiro brasileiro e de aumentar a competitividade do mercado.

Pensando nisso, em 2019 o Banco Central abriu uma consulta pública para ouvir propostas de associações, instituições financeiras e demais entidades sobre a regulamentação do Open Banking brasileiro.

O objetivo foi definir quais seriam as instituições participantes, os dados e serviços abrangidos, os requisitos para compartilhamento, as responsabilidades de cada instituição e o cronograma de implementação.

Após a conclusão da consulta, que teve mais de 500 sugestões, em 2020, o Banco Central publicou a Resolução Conjunta nº 1, que definiu as regras iniciais para o processo de implementação do ecossistema no Brasil.

Em 2021, começou a implementação do Open Banking Brasil, agora chamado de Open Finance, em quatro fases. São elas:

- Fase 1: compartilhamento de dados públicos das instituições participantes;

- Fase 2: compartilhamento de informações por parte dos clientes, como dados transacionais e cadastrais;

- Fase 3: compartilhamento de serviços, como oferta de crédito e iniciação de pagamentos;

- Fase 4: compartilhamento de outros dados, como seguros, previdência, e investimentos.

Mesmo tendo utilizado o Reino Unido como referência, o Open Banking no país possui um escopo de dados bem maior do que o britânico, como explica Thiago Alvarez.

“A gente é inspirado no Reino Unido, do ponto de vista de ter as APIs padronizadas, mas a nossa governança é diferente e o escopo de dados também, já que o nosso é muito maior. No Reino Unido, só são compartilhados dados de contas correntes. Ou seja, não tem dados de cartão de crédito, por exemplo, como nós já temos.”

Thiago Alvarez, fundador do Guiabolso e diretor da área de Open Finance do PicPay

Alvarez ainda destaca que o Open Banking no país já é muito maior do que o do Reino Unido e, atualmente, já são quase nove milhões de concessões de usuários que decidiram compartilhar seus dados.

A implementação do Open Finance no Brasil está sendo feita de forma mista: em uma ponta o Banco Central e na outra as instituições financeiras participantes.

O BC foi responsável pela regulamentação, definindo o escopo de dados, os participantes e as suas responsabilidades, além das diretrizes de experiência do cliente.

Já as instituições financeiras e demais entidades envolvidas são responsáveis pela implementação, de forma padronizada.

Para garantir que a implementação ocorra da forma esperada, o BC criou uma Estrutura de Governança, com as principais entidades de classe das instituições participantes, incluindo segmentos como bancos, cooperativas de crédito, financeiras e instituições de pagamento.

A Estrutura de Governança é composta por três áreas diferentes:

- Conselho Deliberativo: responsável por decidir as questões estratégicas necessárias para a implementação do projeto no país e propor os padrões técnicos ao Banco Central;

- Grupos Técnicos: responsáveis por desenvolver estudos, propostas técnicas e planos de trabalho voltados para a implementação e gestão do Open Banking no Brasil;

- Secretariado: responsável por organizar os planos de trabalho e as propostas técnicas apresentadas pelos Grupos Técnicos e por coordenar as atividades administrativas.

Cabe pontuar que o Conselho Administrativo, peça fundamental na implementação do Open Finance no Brasil, é formado por sete membros, sendo um conselheiro independente, sem relação com as instituições envolvidas, e outros seis indicados pelas associações do mercado financeiro.

Um ponto importante da história do Open Banking no Brasil é a Lei Geral de Proteção de Dados Pessoais, LGPD, de 2018.

É possível dizer que se o Open Banking do Reino Unido foi baseado na PSD2 e na GDPR da União Europeia, o brasileiro foi apoiado pela LGPD, que colocou os clientes como os donos dos próprios dados, que é uma dos princípios do Open Finance.

Como está o Open Banking no Brasil hoje?

Agora que você já sabe sobre a história do Open Banking em nosso país, você pode estar se perguntando em que fase da implementação o sistema está.

Atualmente, o país já conta com um ecossistema de Open Finance, com o compartilhamento de alguns dados entre as instituições. As fases 1, 2 e 3 já foram lançadas.

Além disso, o processo também depende da adesão dos clientes ao Open Finance. Como você viu acima, quase nove milhões de consentimentos já foram dados até junho de 2022.

A implementação é gradual, com melhorias constantes. A tendência é que, com o passar do tempo, mais pessoas e instituições passem a fazer parte, aumentando o número e qualidade de produtos e serviços oferecidos.

Mesmo antes da implementação total, o projeto brasileiro já tem sido reconhecido internacionalmente. Em junho deste ano, o projeto Open Finance do Banco Central venceu o prêmio internacional Central Banking Awards na categoria “Data Management Initiative Award”.

O Brasil já possui o maior Open Finance do mundo, tanto em termos de escopo quanto em quantidade de instituições participantes e consentimentos de consumidores.

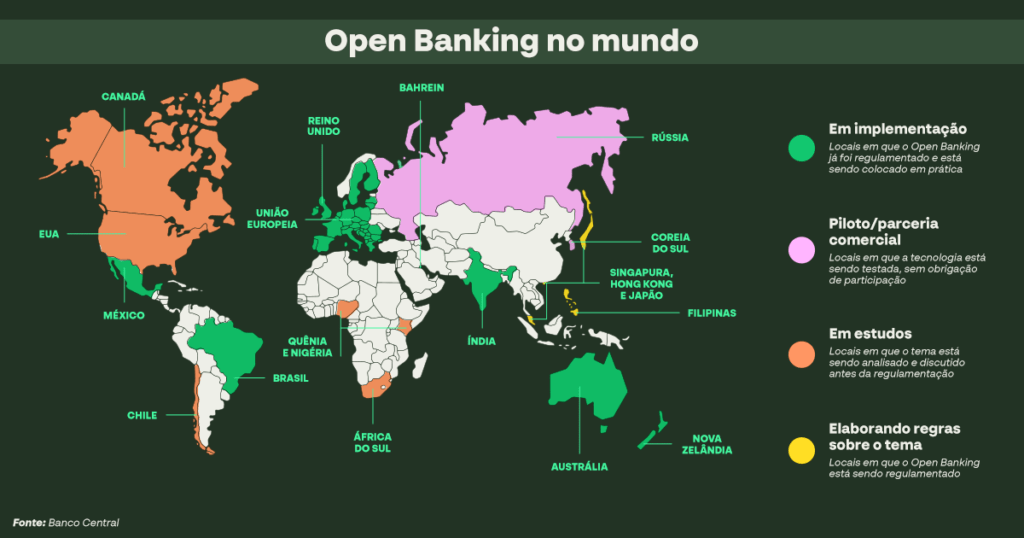

E Open Banking no mundo?

O Brasil tem se destacado nesta temática, mas existem outros exemplos de Open Banking no mundo. Como já falamos anteriormente, o Open Banking do Reino Unido foi pioneiro e utilizado como referência em vários lugares.

No Reino Unido, o projeto começou com produtos tradicionais bancários, mas o escopo tem sido ampliado. A tendência é de que o Open Banking britânico evolua para Open Finance.

No restante da Europa já existe a PSD2, diretiva que uniformizou o sistema de pagamentos europeu. A União Europeia tem feito estudos para expandir para um ecossistema Open Banking.

Outro país que tem se destacado em relação ao Open Banking é a Austrália. O projeto foi iniciado em 2019 e segue sendo implementado, com foco no compartilhamento de informações financeiras, como contas bancárias, cartões de crédito, empréstimos e seguros.

Ainda na Oceania, a Nova Zelândia já divulgou os primeiros padrões de API para implementação do Open Banking no país.

A Índia possui um sistema de pagamentos instantâneos e aprovou uma regulamentação para agregadores de conta. Também na Ásia, a Coreia do Sul implementou um projeto piloto de Open Banking, enquanto Singapura, Hong Kong e Japão estão elaborando regras para o funcionamento.

Na América do Norte, o México já aprovou a regulação do Open Banking no país, enquanto os Estados Unidos e o Canadá ainda estão fazendo estudos sobre o tema.

Na África, o Quênia e a Nigéria estão focados em estudos sobre inclusão financeira e África do Sul está acompanhando o desenvolvimento da tecnologia na Europa.

Esses são apenas os primeiros capítulos da história do Open Banking no Brasil e no mundo. O ecossistema deve crescer e impactar mais a vida financeira das pessoas a cada dia.

Para ficar antenado em novidades que podem facilitar a sua vida no dia a dia, acesse nossos conteúdos sobre o Open Banking e Open Finance!